저는 주택담보대출을 받으려고 노력해 왔고 가장 낮은 이자율을 찾기 위해 오랫동안 검색해 왔기 때문에 주택담보대출에 대해 포스팅합니다. 또한 최신 주택담보대출 이자율 동향과 전망, 5대 은행의 주택담보대출 이자율을 한 번에 비교할 수 있는 방법도 포스팅했습니다.

주택담보대출 규모가 커지고 있다.

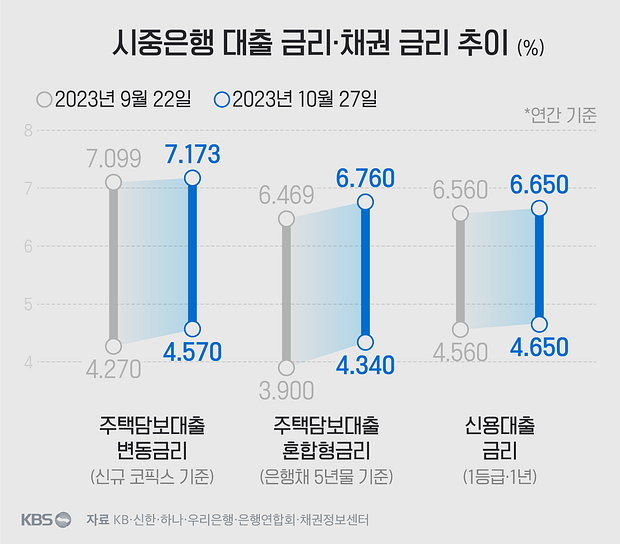

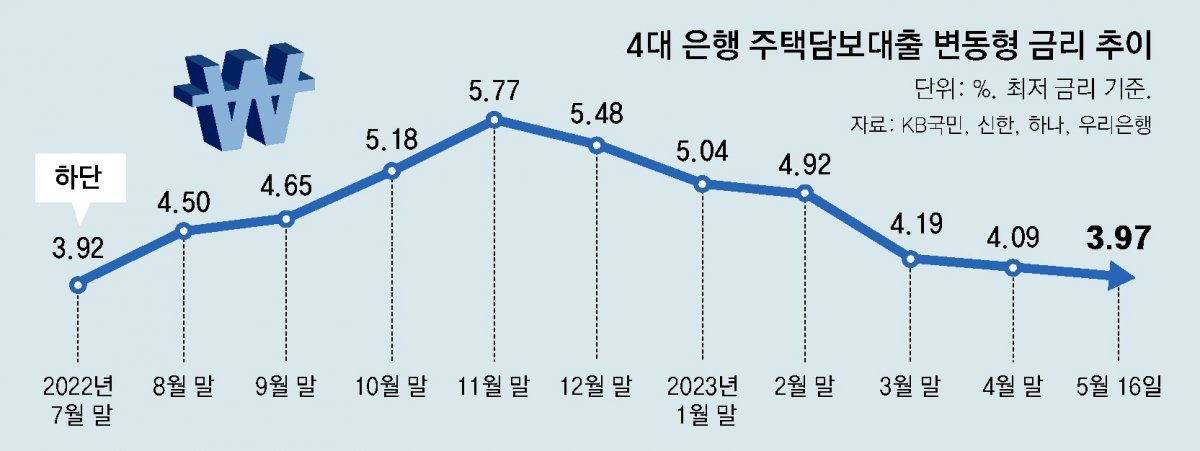

5월 주택대출 금액이 5.7조원 늘어났다는 기사입니다. 2022년, 2023년에 비해 상당히 늘어났고, 4월 대비 1.2조원 늘어났습니다. 주택대출 금액이 늘어난다는 것은 주택거래량도 늘어난다는 뜻입니다. 서울 아파트 거래 건수를 기준으로 보면 1월은 2,610건, 2월은 2,569건, 3월은 4,221건, 4월은 4,364건, 5월은 4,000건(현재 기준)이었는데, 남은 기간을 고려하면 최대 5,000호까지 가능할 듯합니다. 아직 평균 거래량에는 못 미치지만, 이런 추세가 이어진다면 6월에는 평균 거래량 6,000호도 가능할 듯합니다. 이 거래량 증가에는 금리가 큰 영향을 미쳤을 것 같습니다. 최근 주택대출 금리 추이 전망을 살펴보겠습니다. 주택담보대출 금리 추이와 주택담보대출 금리 전망을 살펴보려면 10년 미국 국채 수익률도 살펴봐야 합니다. 10년 미국 국채 수익률은 5년 금융채 수익률에 영향을 미치고, 이 수익률이 우리가 받는 주택담보대출 금리의 기준이 되기 때문입니다. 4월 금리인하가 연기된다고 하면서 급등했던 국채수익률은 이후 CPI지수에 따르면 다시 하락하여 현재 4.248%입니다. 그리고 이 국채수익률은 5년 국내 금융채 수익률에 영향을 미친다고 합니다. 5년 금융채 수익률도 함께 하락하고 있습니다. (5년 금융채 수익률은 금융투자협회 채권정보센터에서 조회하실 수 있습니다. 아래 게시글을 참고하시면 1분도 걸리지 않습니다.) https://blog.naver.com/yahoyaho08/223235774333 주택담보대출 금리가 오르는 이유는? :: 5년 만기 금융채 확인하는 방법 오늘은 기준금리 동결에도 불구하고 주택담보대출 금리가 오르는 이유인 5년 만기 금융채 확인하는 방법에 대해 포스팅합니다… blog.naver.com 1월에 3.8~9 사이에서 등락하던 금리는 3월에 3.7~3.8로 내려갔다가 금리인하 기대감이 후퇴하면서 4월에 다시 3.8~3.9로 올랐다가 5월에 다시 3.7로 내려갔다가 6월에 3.6으로 떨어졌다가 최근 3.58로 떨어졌습니다. 최근 크게 떨어지고 있습니다. 자연스럽게 주택담보대출 금리도 내려갈 것입니다. 최근 발표된 미국 CPI 지수가 예상보다 양호하게 나오면서 연말 금리인하에 대한 기대감이 커지고 있습니다. 많은 국가가 선제적으로 금리를 인하했고, 미국 금리인하가 가시화되면 국내 금리도 한 번 인하될 것으로 예상할 수 있습니다. 은행에서 프리미엄 금리를 올리지 않으면 결국 주택담보대출 금리는 내려갈 가능성이 높습니다. 하지만 예전처럼 2%대 금리는 기대하기 힘들 것 같은데, 초반 3%대 금리는 기대하지 않을 수 없나요?? 주택담보대출 금리는 어떻게 비교하나요?? 개인이 모든 곳에서 금리와 우대조건을 비교하기란 정말 힘듭니다. 대출상담사 찾기 카페에 글을 올려서 여러 은행의 조건을 확인해봤는데, 아무리 비교해도 다 똑같은 금리를 주더군요. 결국 대출상담사의 역량보다는 은행이 적극적으로 홍보하느냐 마느냐의 싸움인 듯했습니다. 제가 개인적으로 유용하다고 느낀 방법을 하나 알려드리겠습니다. 오늘 날짜와 적용금리를 네이버에서 검색해보세요. 예를 들어 2024년 6월 13일을 검색하면 ‘20240613 적용금리’로 검색하면 됩니다. 이렇게 검색하면 카페 탭을 통해 이미지가 나옵니다. 해당 글을 클릭하세요. 그러면 아래 사진처럼 5대은행의 고정금리와 변동금리, 상품금리, 추가거래조건, 특별내역을 확인하시면 됩니다. 출처 : 스마일뱅크 약간의 오차가 있다고 하지만, 지금 어느은행이 조건이 좋은지 충분히 확인이 가능해서 유용합니다. 다들 싸고, 사이드거래가 적고, 매칭하기 쉬운 걸 선호하시니까 전체적인 추이도 확인하시면 좋을 듯합니다. 여기서 전체적인 부분을 확인하신 후, 각 은행 홈페이지에서도 일부 확인하시면 됩니다. 주택대출 금리 확인 방법 각 은행 홈페이지에 들어가면 금융채 금리를 기준으로 주택대출 금리를 확인하시면 됩니다. 저는 제가 이용한 NH농협 홈페이지에 가서 확인해보았습니다. 기준 5년 금융채는 3.64%로 정해져 있고, 여기에 -0.11%를 더하면 최종 금리는 3.53%가 됩니다. 참고로 5년 금융채 금리가 변하더라도 반영되는 시점은 은행마다 다릅니다. 같은 날 기준으로 농협은 3.64, 국민은 3.66, 신한은 3.61입니다. 금리가 급락할 때는 이를 재빨리 반영하는 것이 좋고, 금리가 급등할 때는 이전 평균 데이터를 활용하는 것이 좋으며, 장단점이 그때그때 다르기 때문에 결국 어느 정도는 운에 달려 있습니다. 최종 납부일 전날에 대출을 신청할 수는 없습니다. 오늘은 주택담보대출 금리 추이와 전망을 한번에 비교하는 방법을 올렸습니다. 상당한 금액을 받으시는 분들이 많으시니, 0.1%라도 가장 낮은 금리를 찾아서 받으시길 바랍니다.